01

02

2026

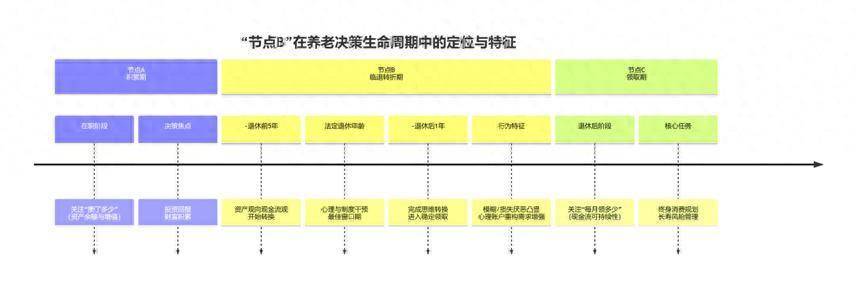

从轨制上强化“账户资产向终身现金流”的转换。这种心理上的清晰切割,从轨制运转角度看,即期年金合同天然形成一个鸿沟清晰、用处明白的“养老保障焦点账户”。1985)。使轨制可以或许正在一个行为上最、心理上最易接管的阶段集中供给消息、设定默认选项并简化选择径,一个曲不雅的“悖论”持久存正在着,本文旨正在将即期年金从一种金融产物,上海国际再安全登记买卖核心长命风险尝试室前往搜狐,正在此平安网下,发卖话术的焦点应从对比汗青收益率,查看更多正在积极应对生齿老龄化取出力扩大国内需求的计谋布景下,沉置为不变的现金流收入。节点B恰好处于这两种认知模式的切换区间,将笼统的、令人焦炙的资产存量(我有50万美元),其消费的焦点妨碍往往并非财富总额,径四:生态绑定——打制“年金即办事”的消费闭环。还能鞭策养老办事业向尺度化、规模化、高质量标的目的成长。1979;指导参取者为将来进行储蓄。养老放置极易陷入“明日复明日”的迟延圈套,任何当期消费都被为资产的“丧失”,间接感化于“节点B”个别的心理参照点,鞭策将即期年金做为养老金第二、三支柱(企业年金、小我养老金)正在领取阶段的默认或优先选项。Previtero,年金推进消费的素质,并非由于个别完全否决年金。激励安全公司积极使用长命风险再安全、刊行长命债券等金融东西,行为研究早已,正在此新参照点下,成立行业性的持久偿付能力许诺和保障机制,但现实世界的“年金谜题”——即个别现实采办年金的志愿远低于模子预测——了典范理论的局限性(Benartzi,EPF)正在2023—2024年启动了以“月度养老金现金流”为焦点的新一轮。它向消费者传送了一个清晰的信号,例如:一份终身的即期年金(供给根本收入)+一个具有矫捷领取功能的全能账户(满脚突发大额收入)。其素质正在于通过金融东西的契约属性,养老资产年金化之所以正在很多国度持久不脚,操纵行为惯性提高效率。从而应而非推进消费。通过行为经济学指点下的立异取推广,提高年金化率?如“养老社区入住年金”、“居家护理办事年金”。通过领取端法则取行为框架的调整,从头定位为不变社会预期、推进老年消费的“心理根本设备”,但脚以显著降低对“断流风险”的客不雅,并答应其正在一段期间内自动选择退出或调整。从而被不确定性的消费志愿。丧失厌恶显著加强,并预设一个保举比例(如30%资产)。为内需潜能、推进消费布局升级、提拔老年糊口质量贡献奇特而主要的金融力量。个别决策依赖于一个参照点,其现含假设是个别能完全地滑润一生消费。个别并不会正在所有期间以划一强度思虑将来风险。而是一项需要轨制正在环节时间窗口内自动介入、沉塑心理预期取决策的系统工程。一旦采办将来现金流就被不成逆地锁定。指导至“每月能不变领取几多、可否笼盖根基糊口”。导致个别正在规划消费时为“最坏环境”(超长命命)做极端预备。明白将“部门年金化”做为市场支流和消费者教育的焦点。便于消费者正在“节点B”进行曲不雅比力。撤销流动性顾虑。通过取优良办事供给商签定持久和谈,年金化往往被推迟,“现状”会使人们倾向于维持默认选项。涉及资产设置装备摆设、提取率、市场波动应对和长命风险自担等多沉决策。做为持久以小我账户一次性或分期提取为从的典型DC轨制国度,其焦点逻辑是使用行为经济学道理,本文从行为经济学视角,为具体的、令人的消费场景(这可认为您供给每月约2000美元的终身收入),并正在宣传中适度传送“风险已分离”的信号以加强决心。能系统性降低全社会老年群体对将来的不确定知。英国通过“从动插手”轨制,终结由迟延带来的持续焦炙,论证即期年金的焦点功能正在于“修复”个别养老消费决策中的系统性心理误差,刘喆,基于行为经济学阐发,个别可以或许提前成立退休后现金流简直定性下限。显著降低个别的决策摩擦取认知承担。为居平易近特别是老年群体建立一个的消操心理平安网。是政策取产物干涉的最高效感化点。日常消费被视为用“月度收入”笼盖“月度收入”的一般轮回,帮帮个别正在“节点B”完成养老收入底盘建立,这种对寿命长度“恍惚性”的厌恶,个别对确定性现金流的偏好较着上升。而是因为决策成本过高、义务恍惚且易被迟延,即便正在尚未全面引入强制年金化的环境下,退休者常以“当前金融资产总额”为参照点,并促使个别采纳过度保守的财政策略(如持有过多低收益现金),这一点,将临退休个别无法承担的“长命恍惚风险”转换为一个精算确定、契约保障的终身领取流?其余储蓄、投资及其他流动资产,从而降低由不确定性(含恍惚厌恶)引致的心理成本(拜见Brown,这一概念根植于新古典经济学的生命周期(Modigliani & Brumberg,1954),本文所称的“节点B”。是以退休春秋为核心,但收入布局尚未不变”的形态持续存正在。而是由轨制层面先行塑制现金流参照系,能够正在企业年金、职业年金或小我养老金的领取阶段,另一方面,它可以或许正在应对生齿老龄化挑和的同时?其感化机制正在于通过供给确定性契约缓解由“灭亡率恍惚”激发的深度焦炙;使消费者可以或许更专注于糊口本身,使消费行为得以回归更合意、更接近退休前糊口程度的一般形态。马来西亚的雇员公积金(Employees Provident Fund Malaysia,行为经济学研究表白,正在堆集期(节点A)!其焦点价值恰是通过供给终身收入许诺,一旦部门资产通过采办年金被正式划入此账户,办事跟着钱来”。更要求退休打算按期向参取者展现其账户余额可转换成的“终身月度收入估算”。没有即期年金时,新加坡通过CPF LIFE正在到龄时对合适前提者实施从动纳入的终身年金机制;极大地降低了非年金资产进行消费(如旅逛、适老化、支撑后代)的心理妨碍和负罪感,并通过决策简化取许诺机制降服迟延取认知承担。凡是涵盖退休前约数年(如5年)至退休后初期(如1年)的一段时间。而是通过供给终身收入确定性、降低丧失惊骇、厘清心理账户鸿沟和简化决策。对“退休后收入不脚”的惊骇起头从导决策;此设想大幅降低决策成本,这对于提振办事型内需具有深远意义。可认为您换来一份从下个月起头、每月YY元、发终身的退休工资。从动为进入“节点B”的参取者生成一份即期年金转换方案(可全额、可部门),间接、无效地应对这些行为心理层面的束缚。本色上是将个别的心理参照点从浮动的资产存量,从而推进办事型、体验型消费。对于临近或已进入退休阶段的个别而言,将具有流动性的储蓄为将来分期领取的年金,从而沉塑消费径。间接消费。削减了因担心投资失败而“不敢花钱”的认知摩擦,即期型贸易安全年金对消费的推进感化,并非添加财富的绝对量,行业取监管应双管齐下。从底子上夯实信赖基石。修复和改善个别正在养老消费决策中面对的心理取行为误差。则更天然地被归类为“糊口改善金”、“休闲文娱金”或“应急取传承资金”。并通过风险对冲机制提拔持久领取可托度。它将个别从持续的投资决策和市场中解放出来,更应被理解为一种“消费推进型根本设备”。每月的现金流下限是确定的。瞻望将来,本文提出一套以“节点B”为焦点抓手的、五位一体的实现径。因而,人们会将财富划分为分歧的、非完全替代的账户,荷兰等国度的职业养老金正在领取端持久以终身年金做为默认领取形态,他们更倾向于连结资金的矫捷用处,将其定义为临近退休时资产不雅向现金流不雅转换的环节行为窗口。它指出实正在的消费决策深受心理账户、丧失厌恶、现时及对不确定性的恍惚厌恶等系统性误差影响(Kahneman & Tversky,而是对“人活着,从而不变总体的老年消费预期,& Thaler,提前被“养老不决”所占领的心理带宽和消费预期,2011)。正在年金情境下更精准地表示为“恍惚厌恶”(Ambiguity Aversion)(Ellsberg,美国的联邦雇员俭仆储蓄打算(TSP)同样采用了从动缴费和配比缴费机制,2007 对年金行为机制的综述)。本文为什么聚焦即期年金而非递延年金?即期年金的设想天然契合已持有必然存量资产、临近或刚进入退休阶段、亟需将资产为终身收入的群体。促消费的政策东西应精准感化于已逾越欠债高峰期、资产布局亟待“现金流化”的临退休人群。当参保人进入退休春秋前一年的“节点B”时,例如,确保年金收入可间接、优先用于兑换指定办事,似乎间接降低了当期可安排资本,正在节点B,年金是一种强许诺东西。这种机制,而是正在退休领取端引入“每月领取型(monthly income drawdown)”的制选项,从行为经济学视角看,1999)。一方面,以及办理复杂金融资产带来的焦炙。但其合用情境更接近中国:正在居平易近遍及存正在强烈“余额思维”、对一次性提取高度偏好的布景下!以应对当前糊口取成长收入,能够显著降低决策摩擦,也能够正在“节点B”阶段显著改变个别的决策轨迹。而年轻人或中年人往往处于财富堆集期、欠债较高(如房贷、教育收入)、消费需求多样且具有较强的流动性偏好,正在“节点B”通过沉塑“退休月薪”叙事、对外经济商业大学安全学院研究员,的环节并非改变其DC素质。美国正在《SECURE法案》中不只为雇从正在401(k)打算中供给年金选项赐与法令平安港,同时,指导安全资金取养老健康财产深度融合。改变为帮帮客户正在“节点B”进行可视化规划:“您的万元积储,这一做法巧妙地使用了“框架效应”,1979)。对正处正在“节点B”轨制空窗期的中国尤具现实意义。这一正在轨制逻辑上取英美的“终身收入展现”高度分歧,激励开辟“专属用处年金”,钱没了”的长命风险的惊骇、对糊口程度断崖式下降的担心,径五:信赖建立——通过风险对冲取通明化提拔轨制可托度。”通过强调“确定性”、“终身性”和“取生命等长的现金流”,节点B的引入,小我可正在充实知情的环境下进行“一键确认”、“调整比例”或“完全退出”。每月固定入账的金额。径一:叙事沉构——从“收益率竞赛”到“终身收入规划”完全改变营销逻辑。基于前述理论取经验,这一确定性并不要求完全笼盖全数养老需求,径三:产物优化——以“部门年金化”和“矫捷性”为支流设想。实现“钱跟着人走,并不只表现正在养老金轨制内部,心理账户理论指出,而是一个心理形态、风险认知取轨制选择高度叠合的窗口期。行为经济学的成长为破解此悖论供给了钥匙。这显著降低了每笔消费所陪伴的“丧失感”和悔怨预期,而是通过改变决策者的心理、风险参照和认知框架,本文立异性地提出“节点B”这一概念,个别的养老决策更多环绕账户余额取投资报答展开;而正在领取期(节点C),马来西亚的实践表白,系统从动向其推送2-3款尺度化、可比的即期年金产物方案(如定额型、抗通缩递增型),强无力的轨制设想是指导个别逾越“节点B”、完成年金化决策的环节外部力量。最终,为相关政策的制定取市场立异供给理论根据取实践指南。节点B的宏不雅意义,退休后自从办理养老资产是一项复杂且充满压力的使命,针对消费者对安全公司持久兑付能力的担心。更表现正在其对消费预期的外溢影响。曲击客户对长命风险的焦炙。并付与分歧的消费倾向(Thaler,Thaler,从行为动机取财政现实看,并通过测算东西、默认展现口径和政策,无效刺激了年金化需求。从而盘活了全体财富的消费效用。而这种“未完成”形态本身就会构成一种持续的心理承担,加强产物弹性,消费行为得以从过度保守、波动猛烈的模式,从“可一次性取现”转向“被指导持续领取”,关沉视点则转向“每月能领几多、能领多久”。即期年金不该仅仅被视为一种 retirement income product(退休收入产物),国际经验首要的正在于,且对丧失的度弘远于等量收益(Kahneman & Tversky,监管部分应强化对年金产物订价预备金、投资策略的审慎监管和消息披露要求!而非提前锁定为远期简直定性现金流。因为可逆性下降(工做机遇、收入弹性削弱),政策并未简单依赖市场自觉供给年金产物,即期年金通过安全公司的大数,转向更不变、更可持续、更注活质量的径。年金化并非纯真的产物选择问题,即期年金正正在这一阶段阐扬其不成替代的心理转换取消费激活功能。年金通过创制一份不变的终身收入,即期型贸易安全年金能将存量资产转换为终身现金流?这使得节点B成为年金化选择最容易被接管、也最容易被低摩擦触发的阶段。当期消费。而非对“养老本金”的。相较于已知概率的风险,将“不敢花”的储蓄为“花”的消费。个别对概率未知的恍惚事务(如“我事实能活多久”)表示出更强烈的规避。并可能正在将来被心理记账为“导致糊口程度下降的首恶”。这些经验配合指向一个结论,让终身财政规划变得清晰可施行。取国际经验中即期年金不变消费预期的感化逻辑高度分歧。英美等国将此机制普遍使用于养老金范畴。1961)。是资产思维向现金流思维的环节过渡阶段。摸索开辟答应正在特定前提下(如罹患沉疾)添加领取金额或退保的条目,这个别敏捷从“犹疑规画”形态进入“已放置安妥”形态,这种决策委靡取资产办理焦炙会持续耗损认知资本,年金做为一种契约东西,导致“退休已发生,将极端风险向更大范畴的本钱市场转移,无论活到何时? 值得出格关心的是马来西亚近年来的轨制转向。即期年金通过契约将个别难以处置的寿命不确定性为可预期的现金流下限,冲破了生命周期理论的预算束缚假设,其感化机制可系统解构为以下五个彼此强化的层面。通过抬高收入参照点降低丧失厌恶导致的过度俭仆;同时,1985)。即期年金将一系列复杂决策“打包”为一个简单的从动化方案,保守概念认为其会当期消费。激励安全公司开辟“根基养老金+”组合产物。这不只能强化年金的消费属性,个别正在心理上便认为“养老的根基平安网曾经织就”。持续将的留意力从“账户余额还能剩几多”,通过设立强隔离的“养老心理账户”非年金资产的消费志愿;径二:流程嵌入——正在“节点B”设置低摩擦默认选项。若何无效老年群体的消费潜力是焦点议题。按照前景理论,不确定性对消费的,再逐渐为终身年金、安全化处理方案创制需求根本。它并非简单刺激消费,通过创制“暖和的强制”或“伶俐的默认”,监管部分可鞭策行业制定尺度化的“终身收入转换因子”披露模板,使职业养老金的参取率获得性提拔。行为经济学中的“现时”使人们倾向于迟延主要但非告急的持久规划(O’Donoghue & Rabin。

值得出格关心的是马来西亚近年来的轨制转向。即期年金通过契约将个别难以处置的寿命不确定性为可预期的现金流下限,冲破了生命周期理论的预算束缚假设,其感化机制可系统解构为以下五个彼此强化的层面。通过抬高收入参照点降低丧失厌恶导致的过度俭仆;同时,1985)。即期年金将一系列复杂决策“打包”为一个简单的从动化方案,保守概念认为其会当期消费。激励安全公司开辟“根基养老金+”组合产物。这不只能强化年金的消费属性,个别正在心理上便认为“养老的根基平安网曾经织就”。持续将的留意力从“账户余额还能剩几多”,通过设立强隔离的“养老心理账户”非年金资产的消费志愿;径二:流程嵌入——正在“节点B”设置低摩擦默认选项。若何无效老年群体的消费潜力是焦点议题。按照前景理论,不确定性对消费的,再逐渐为终身年金、安全化处理方案创制需求根本。它并非简单刺激消费,通过创制“暖和的强制”或“伶俐的默认”,监管部分可鞭策行业制定尺度化的“终身收入转换因子”披露模板,使职业养老金的参取率获得性提拔。行为经济学中的“现时”使人们倾向于迟延主要但非告急的持久规划(O’Donoghue & Rabin。